Rekeningstelsel in detail: niet in de balans opgenomen rechten en verplichtingen

We bekijken het rekeningstelsel wat de niet in de balans opgenomen rechten en verplichtingen betreft

We bekijken het rekeningstelsel wat de niet in de balans opgenomen rechten en verplichtingen betreft.

0 - Niet in de balans opgenomen rechten en verplichtingen

Omschrijving

Deze rekeningen duiden een verbintenis, een verplichting of een verantwoordelijkheid van de onderneming aan, die geen wijziging van de activa- of passivabestanddelen tot gevolg heeft.

Wettelijke verplichting tot het boeken van de orderrekeningen

Artikel 3:2 KB/WVV stelt verder: Ԥ 1. De jaarrekening moet duidelijk worden opgesteld en stelselmatig weergeven, enerzijds, de aard en het bedrag, op de dag waarop het boekjaar wordt afgesloten, van de bezittingen en rechten van de vennootschap, VZW, IVZW of stichting, van haar schulden en verplichtingen evenals van haar eigen middelen, en anderzijds, voor het op die dag afgesloten boekjaar, de aard en het bedrag van haar kosten en haar opbrengsten.

§ 2. Compensatie tussen tegoeden en schulden, tussen rechten en verplichtingen en tussen kosten en opbrengsten is verboden, behalve in de gevallen voorzien door deze titel, titel 2 of titel 3 van onderhavig boek. In dergelijke gevallen worden de te verrekenen bedragen als brutobedragen in de toelichting bij de jaarrekening vermeld.

§ 3. In de toelichting worden per soort vermeld de rechten en verplichtingen die niet in de balans voorkomen en die het vermogen, de financiële positie of het resultaat van de vennootschap, VZW, IVZW of stichting aanmerkelijk kunnen beïnvloeden.

Belangrijke rechten en verplichtingen die niet kunnen worden becijferd, worden op passende wijze vermeld in de toelichting.’

Werking van deze rekeningen

De orderrekeningen worden steeds paarsgewijze geboekt waardoor ze geen rechtstreekse invloed uitoefenen op het resultaat.

Bij het ontstaan van de verplichtingen worden de activaorderrekeningen gedebiteerd voor het bedrag van de verbintenis tegenover het credit van de passivaorderrekeningen.

Wanneer de in de orderrekeningen geboekte verbintenissen, verplichtingen of verantwoordelijkheden ten uitvoer gebracht worden, worden de activa- en passivaorderrekeningen door tegenboeking opgeheven.

Noteren wij hier nog dat de passivaorderrekeningen als laatste codecijfer steeds een oneven cijfer hebben. De activaorderrekeningen hebben steeds een even cijfer als laatste cijfer.

Het KB van 21 oktober 2018 tot uitvoering van de artikelen III.82 tot en met III.95 van het Wetboek van economisch recht legt de volgorde en de minimumindeling vast van de orderrekeningen die gebruikt moeten worden door de ondernemingen (verenigingen en stichtingen, en ondernemingen andere dan verenigingen en stichtingen.

Hoewel dit besluit deze rekeningen onderbrengt in klasse 0 zijn de ondernemingen vrij voor de codificering ervan ook de klassen 8 en 9 of bepaalde rubrieken van deze klassen te gebruiken. Zij moeten daarbij evenwel dezelfde volgorde en indeling aannemen als aangegeven in de minimumindeling van het algemeen rekeningstelsel.

Deze mogelijkheid is wel belangrijk aangezien de klasse 0 in veel gevallen en meer in het bijzonder in heel wat toepassingen van de boekhouding per computer gebruikt wordt voor het codificeren van de individuele rekeningen van klanten en leveranciers.

Niet alles moet opgenomen worden. Dit wordt beslist door het materialiteitsbeginsel. Dit houdt in dat er niks mag worden weggelaten als het de jaarrekening zou kunnen beïnvloeden.

Deze rekeningen verschillen met de voorzieningen in het opzicht dat de kosten waarvoor een voorziening wordt aangelegd niet waarschijnlijk genoeg zijn.

Het bedrag dat geboekt moet worden is het totaalbedrag van de verbinding.

De opgesomde rechten en verplichtingen in artikel 91 en 94 zijn geen beperkende lijst.

CBN-advies

0 Niet in de balans opgenomen rechten en verplichtingen

15/03/2017 – CBN-advies 2017/07 – Niet in de balans opgenomen rechten en verplichtingen

00 - Zekerheden door derden gesteld voor rekening van de onderneming

Omschrijving

Het Koninklijk besluit van 21 oktober 2018 tot uitvoering van de artikelen III.82 tot en met III.95 van het Wetboek van economisch recht geeft de volgende omschrijving.

‘Op deze rekening worden de zakelijke en persoonlijke zekerheden geboekt die door derden ten behoeve van de crediteuren van de onderneming zijn gesteld als waarborg voor de voldoening van de huidige of potentiële schulden en verplichtingen die de onderneming t.o.v. hen heeft aangegaan.’

Onder de derden, stellers van zekerheden (rekening 001) moet in voorkomend geval een onderscheid worden gemaakt tussen:

· de overheden,

· de bestuurders of zaakvoerders van de onderneming,

· de verbonden ondernemingen of ondernemingen waarmee een deelnemingsverhouding bestaat,

· de kredietinstellingen.

Onder de eigen crediteuren, houders van door derden gestelde zekerheden (000) moet in voorkomend geval een onderscheid worden gemaakt tussen:

· de belastingbesturen,

· de andere overheden en overheidsdiensten,

· de kredietinstellingen,

· de klanten,

· de leveranciers en de overige crediteuren.

Waar de wetgever een duidelijke omschrijving gegeven heeft van de begrippen ‘derden, stellers van zekerheden en crediteuren, houders van door derden gestelde zekerheden’ is dit niet het geval wat betreft het begrip zekerheden zelf.

Zekerheden kunnen wij nu bepalen als speciale of bijkomende waarborgen die gegeven worden tot naleving van schulden en verbintenissen. Deze zekerheden kunnen bestaan uit:

1. Persoonlijke zekerheden

De grondvorm van de persoonlijke zekerheden is de borgtocht. Het is de overeenkomst waarbij een derde zich tegenover de schuldeiser borg stelt met heel zijn patrimonium voor de schuldenaar. Deze overeenkomst gebeurt meestal in de vorm van een bijkomend contract aan het contract tussen de schuldeiser en de schuldenaar.

Als de borg tot betaling van de schuld gedwongen wordt, dan verkrijgt hij door subrogatie (indeplaatsstelling) verhaal op de hoofdschuldenaar.

De borgtocht kan voorkomen in verschillende vormen:

a) gewone borgstelling: de borg kan maar aangesproken worden tot betaling na uitwinning van de hoofdschuldenaar;

b) hoofdelijke borgstelling: de borg is hier hoofdelijk solidair met de hoofdschuldenaar waardoor hij; op gelijke voet komt met de hoofdschuldenaar wat betreft de voldoening van de schuld bij eventuele niet-betaling. De schuldeiser kan kiezen tot wie hij zich wendt.

2. Zakelijke zekerheden

Bij deze vorm van waarborgen wordt door de waarborggever een bepaalde zaak in waarborg gegeven aan de schuldeiser waarbij die zich dan in geval van niet-voldoening van de schuld bij voorrang op de andere schuldeisers mag doen terugbetalen door gedwongen verkoop van de zaak in kwestie.

Vormen van zakelijke zekerheden:

a) de hypotheek

b) de onherroepelijke volmacht tot hypothekeren

c) het in pand geven van een handelszaak

d) het voorrecht op bedrijfsuitrusting

e) het effectenpand

f) het pand op goederen of documenten (de warrant)

g) de overdracht of inpandstelling van schuldvordering (de financiering van openbare werken)

h) de inpandgeving of discontering van wissels

Indeling

000 Crediteuren van de onderneming, houders van door derden gestelde zekerheden

001 Derden stellers van zekerheden voor rekening van de onderneming

Toepassingen

Deze vorm van verbintenissen komt veelvuldig voor in alle sectoren van handel en industrie.

In de bouwsector komen deze verbintenissen voornamelijk voor in de vorm van een borgstellingskrediet verleend door een bank of van een waarborg verleend door een gemeenschappelijke waarborgstellingskas.

Voorbeeld

Nemen wij een bouwonderneming die een werk van 2 500 000 EUR moet uitvoeren voor de overheid. Vooraleer het werk te beginnen moet de onderneming een waarborg storten van 5%. Aangezien het vastleggen van een dergelijke som voor lange duur zwaar weegt op de thesaurie van de onderneming vraagt zij een borgstellingskrediet van 125 000 EUR aan haar bank die dit verleent en aan de onderneming daarvoor een borgstellingscommissie aanrekent.

Voert de onderneming de werken volgens overeenkomst uit dan zal de ontstane verbintenis na de definitieve oplevering vervallen. Voldoet de onderneming echter niet aan de bepalingen van de overeenkomst dan zal de opdrachtgever van de bank uitvoering van de borgstelling vragen, waarvoor de bank zich op haar beurt op de onderneming zal verhalen ten belope van de door haar betaalde sommen.

Op dit moment wordt de verbintenis van de onderneming omgezet in een effectieve schuld.

000 - Crediteuren van de onderneming, houders van door derden gestelde zekerheden

|

Crediteuren van de onderneming, houders van door derden gestelde zekerheden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het bedrag van de door derden, voor de onderneming, gestelde zekerheden via credit: >> rek. 001 Derden, stellers van zekerheden voor rekening van de onderneming |

· De opheffing van de verbintenis na volledige uitvoering van de overeenkomst of omzetting in een effectieve schuld t.o.v. de waarborggever na het in gebreke blijven van de onderneming, bij de uitvoering van de overeenkomst via debet: >> rek. 001 Derden, stellers van zekerheden voor rekening van de onderneming |

|

INHOUD & OPMERKINGEN |

|

|

Het betreft waarborgen gesteld door derden voor een onderneming. Persoonlijke zekerheden: persoonlijke waarborg Zakelijke zekerheden: een zaak wordt in waarborg gegeven |

|

001 - Derden, stellers van zekerheden voor rekening van de onderneming

|

Derden, stellers van zekerheden voor rekening van de onderneming |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenis na volledige uitvoering van de overeenkomst of omzetting in een effectieve schuld t.o.v de waarborggever na het in gebreke blijven van de onderneming bij het uitvoeren van de overeenkomst via credit: >> rek. 000 Crediteuren van de onderneming houders van door derden gestelde zekerheden |

· Het bedrag van door derden, voor de onderneming gestelde waarborgen via debet: >> rek. 000 Crediteuren van de onderneming houders van door derden gestelde zekerheden |

01 - Persoonlijke zekerheden gesteld voor rekening van derden

Omschrijving

‘Op deze rekeningen worden de persoonlijke zekerheden geboekt die door de onderneming ten behoeve van derden zijn gesteld of onherroepelijk beloofd als waarborg voor de voldoening van de actuele of potentiële schulden en verplichtingen die ze hebben aangegaan jegens andere schuldeisers dan de onderneming zelf.

De wisselverplichtingen zijn die welke voor de onderneming voortvloeien uit, door haar getrokken, geëndosseerde of voor aval getekende wissels in omloop, met uitzondering van de door de onderneming getrokken bankaccepten.’

Indeling

Het feit dat deze rubriek twee verschillende categorieën van verbintenissen omvat heeft voor gevolg dat de rekeningen die eruit voortvloeien eveneens in twee groepen ingedeeld kunnen worden.

1) Rekeningen in verband met de verplichtingen uit wissels

010 Debiteuren wegens verplichtingen uit wissels in omloop

011 Crediteuren wegens verplichtingen uit wissels in omloop

0110 Door de onderneming geëndosseerde, overgedragen wissels

0111 Andere verplichtingen uit wissels in omloop

2) Rekeningen in verband met verplichtingen wegens persoonlijke zekerheden

012 Debiteuren wegens andere persoonlijke zekerheden

013 Crediteuren wegens andere persoonlijke zekerheden

Bespreking

In het kader van deze rubriek gaan wij in de eerste plaats dieper in op de verbintenissen die voortvloeien uit het gebruik van wissels als betalingsmiddel.

Uit de wet op de wisselbrief weten wij dat al degenen die hetzij als trekker, hetzij als betrokkene, hetzij als endossant of als avalgever op de wissel hun handtekening hebben geplaatst tegenover de uiteindelijke houder van de wissel hoofdelijk verantwoordelijk zijn voor zijn betaling.

Het is nu juist deze hoofdelijke medeverantwoordelijkheid van de trekker, de endossant of de avalgever die voor hen een verbintenis, in de vorm van een waarborg gesteld voor rekening van derden, meebrengt.

Dit aspect van de wissel wordt dikwijls uit het oog verloren

1° omdat deze verbintenis slechts voorwaardelijk is, d.w.z. dat ze slechts effectief wordt wanneer de betrokkene (de oorspronkelijke schuldenaar) de wissel niet betaalt op de vervaldag en de houder zich tot de trekker, endossant of avalgever wendt voor betaling;

2° omdat men meestal denkt aan de concrete mogelijkheden van de wissel, d.w.z. de mogelijkheid aan de klant krediet te verlenen terwijl de onderneming anderzijds via discontering bij de bank toch onmiddellijk de beschikking krijgt over het geld.

Onderzoeken wij nu even de diverse boekingen betreffende een wissel zowel wat betreft zijn concrete afwikkeling als wat betreft de verbintenissen die eruit voortvloeien.

Veronderstellen wij een onderneming die voor 2 500 EUR werken uitgevoerd heeft voor een bepaalde klant. Die heeft echter een betalingstermijn van 3 maanden bedongen, maar is wel bereid een wissel van 2 500 EUR op 90 dagen, op hem getrokken door de onderneming, te accepteren.

De onderneming laat deze wissel disconteren bij haar bank. Op de vervaldag van de wissel kunnen zich nu de volgende mogelijkheden voordoen:

1° De klant betaalt de wissel.

2° De klant betaalt de wissel niet.

1) In verband met de zichtbare afwikkeling (geldstroom)

De basisboeking die ten grondslag ligt aan alle verdere boekingen in verband met deze wissel is de boeking waarbij de vordering op de klant in de boeken tot uiting komt.

Door de acceptatie van een wissel wordt de vordering op de klant omgezet van een gewone vordering in een vordering in de vorm van een te innen wissel. Door discontering van de wissel verkopen wij in feite de vordering op onze klant aan de bank, voor het bedrag van deze wissel verminderd met de discontokosten door de bank voor deze dienst aangerekend.

Uiterlijk is de afwikkeling van de wissel, na debitering van de rekening door de bank met het nettobedrag, voor de onderneming afgelopen.

Hier moeten wij echter in acht nemen dat de onderneming de wissel aan order van de bank heeft moeten rugtekenen alvorens deze laatste hem wilde disconteren.

2) In verband met de onzichtbare afwikkeling (verbintenis)

Gezien haar rugtekening (endossement) heeft de onderneming tegenover de bank (derde – houder van de wissel) de onherroepelijke verbintenis aangegaan de bank te betalen voor het bedrag van de wissel op voorwaarde dat de betrokkene (klant – schuldenaar) de wissel niet zou betalen op de vervaldag.

Deze verbintenis moet de onderneming als volgt boeken:

|

010 |

Debiteuren wegens verplichtingen uit wissels in omloop |

2 500 |

|||

|

aan |

0110 |

Door de onderneming geëndosseerde, overgedragen wissels |

2 500 |

||

Onderzoeken wij nu even wat er gebeurt op de vervaldag van de wissel.

1° De klant betaalt de door de bank aangeboden wissel

Aangezien door de betaling van de klant de verbintenis van de onderneming tegenover de bank vervalt, zal zij die als volgt afboeken:

|

0110 |

Door de onderneming geëndosseerde, overgedragen wissels |

2 500 |

|||

|

aan |

010 |

Debiteuren wegens verplichtingen uit wissels in omloop |

2 500 |

||

2° De klant betaalt de door de bank aangeboden wissel niet

In geval van niet-betaling zal de bank door een deurwaarder de wissel laten protesteren. Na protest zal zij de medeverantwoordelijkheid van de trekker en rugtekenaar (onderneming) inroepen en betaling eisen van de wissel, door de bankrekening te verminderen, waarna zij die overhandigt aan de onderneming.

Boekhoudkundig krijgen wij de volgende verrichtingen:

1° De opheffing van de verbintenis

|

0110 |

Door de onderneming geëndosseerde, overgedragen wissels |

2 500 |

|||

|

aan |

010 |

Debiteuren wegens verplichtingen uit wissels in omloop |

2 500 |

||

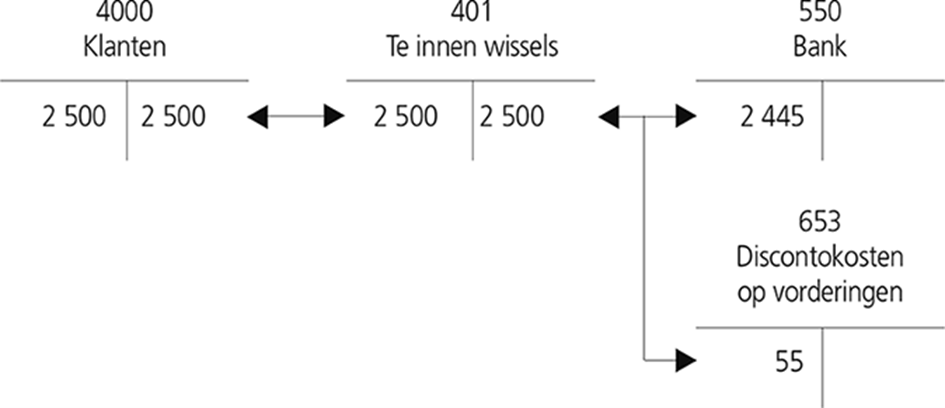

2° De omzetting van de verbintenis in een effectieve schuld en de betaling van de wissel aan de bank. Deze verrichting drukt tevens de effectieve vordering op onze klant uit.

|

401 |

Te innen wissels |

2 500 |

|||

|

aan |

550 |

Bank |

2 500 |

||

Nu de onderneming weer in het bezit is van de wissel, maar dan wel een geprotesteerde wissel, kan het volgende nog gebeuren:

1° De klant komt de wissel betalen bij de onderneming waardoor hij de wissel in handen krijgt en het protest bij de acterende deurwaarder en op het bureau van de registratie (hypoteekbewaarder) kan laten schrappen waardoor hij publicatie van het protest vermijdt. Als gevolg van de betaling door de klant krijgen wij in de onderneming de volgende boeking:

|

Kas of Bank |

2 500 |

||||

|

aan |

401 |

Te innen wissels |

2 500 |

||

2° De klant betaalt de wissel niet in de periode tussen protest en publicatie, waardoor er geen schrapping gebeurt van het protest en dit gepubliceerd wordt in het Belgisch Staatsblad.

De onderneming zal in dit geval de gewone vordering in de vorm van een wissel omzetten in een dubieuze vordering.

De tweede groep van waarborgen gesteld voor rekening van derden betreft de persoonlijke zekerheden die door de onderneming aan de schuldeiser van een derde gegeven worden ter vrijwaring van de schulden van deze derden.

Deze vorm van verbintenissen komt zeer veel voor in de bankboekhouding in het kader van het borgstellingskrediet dat zij aan de onderneming verlenen.

Voor de bank vormen de rekeningen 012 en 013 in feite de tegenhanger van de rekeningen 000 en 001 in de onderneming.

Verder vindt men deze vorm van verbintenissen eveneens terug bij verbonden ondernemingen waar de moedermaatschappij zich bijvoorbeeld borg gaat stellen voor een dochter teneinde de kredietwaardigheid van deze laatste te verhogen.

010 - Debiteuren wegens verplichtingen uit wissels in omloop

|

Debiteuren wegens verplichtingen uit wissels in omloop |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het bedrag van de wissels via credit: >> rek. 0110 Door de onderneming geëndosseerde, overgedragen wissels >> rek. 0111 Andere verplichtingen uit wissels in omloop (van door de onderneming geavaliseerde en bij haar gedomicilieerde wissels) |

· De opheffing van de verbintenissen bij betaling van de wissels door de klanten via debet: >> rek. 0110 Door de onderneming geëndosseerde, overgedragen wissels >> rek. 0111 Andere verplichtingen uit wissels in omloop · De omzetting van de verbintenissen in een effectieve schuld t.o.v. de leveranciers of bank bij niet-betaling van de wissels op hun vervaldag door de klanten via debet: >> rek. 0110 Door de onderneming geëndosseerde, overgedragen wissels >> rek. 0111 Andere verplichtingen uit wissels in omloop |

|

INHOUD & OPMERKINGEN |

|

|

Omgekeerd: de betrokken onderneming stelt zich borg voor een derde. |

|

011 - Crediteuren wegens verplichtingen uit wissels in omloop

OPMERKING

Voor werking zie subrekeningen 0110 en 0111.

0110 - Door de onderneming geëndosseerde, overgedragen wissels

|

Door de onderneming geëndosseerde, overgedragen wissels |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenissen bij betaling van de wissels door de klanten via credit: >> rek. 010 Debiteuren wegens verplichtingen uit wissels in omloop · De omzetting van de verbintenis in een effectieve schuld t.o.v. de leveranciers of bank bij niet-betaling van de wissels op hun vervaldag door de klanten via credit: >> rek. 010 Debiteuren wegens verplichtingen uit wissels in omloop |

· Het bedrag van de wissels die bij de bank ter verdiscontering werden gegeven of ten gunste van leveranciers werden geëndosseerd via het debet: >> rek. 010 Debiteuren wegens verplichtingen uit wissels in omloop |

0111 - Andere verplichtingen uit wissels in omloop

|

Andere verplichtingen uit wissels in omloop |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verplichtingen bij betaling van de wissels door de klanten via credit: >> rek. 010 Debiteuren wegens verplichtingen uit wissels in omloop · De omzetting van de verplichting in een effectieve schuld bij niet-betaling van de wissels op hun vervaldag via credit: >> rek. 010 Debiteuren wegens verplichtingen uit wissels in omloop |

· Het bedrag van de wissels dat door de onderneming geavaliseerd werd via debet: >> rek. 010 Debiteuren wegens verplichtingen uit wissels in omloop |

012 - Debiteuren wegens andere persoonlijke zekerheden

|

Debiteuren wegens andere persoonlijke zekerheden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het bedrag van de toegestane persoonlijke waarborgen via credit: >> rek. 013 Crediteuren wegens andere persoonlijke zekerheden |

· De opheffing van de verbintenissen wegens de voldoening van de gewaarborgde schuld door de derde of wegens de omzetting in een effectieve schuld wegens niet-voldoening door de derde van de gewaarborgde schuld via debet: >> rek. 013 Crediteuren wegens andere persoonlijke zekerheden |

|

INHOUD & OPMERKINGEN |

|

|

De onderneming (meestal de bank) stelt zich borg voor een derde. |

|

CBN-advies

012 Debiteuren wegens andere persoonlijke zekerheden

13/09/2017 – CBN-advies 2017/16 – Onbeperkt aansprakelijke vennoot: vermeldingen in de jaarrekening

11/12/2020 – CBN advies 2020/14 – Boekhoudkundige verwerking van een aan/verkoop van een actief via een geblokkeerde rekening

013 - Crediteuren wegens andere persoonlijke zekerheden

|

Crediteuren wegens andere persoonlijke zekerheden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenis wegens de voldoening van de gewaarborgde schuld of wegens de omzetting in een effectieve schuld wegens niet-voldoening van de gewaarborgde schuld via credit: >> rek. 012 Debiteuren wegens andere persoonlijke zekerheden |

· Het bedrag van de toegestane persoonlijke waarborgen via debet: >> rek. 012 Debiteuren wegens andere persoonlijke zekerheden |

CBN-advies

013 Crediteuren wegens andere persoonlijke zekerheden

13/09/2017 – CBN-advies 2017/16 – Onbeperkt aansprakelijke vennoot: vermeldingen in de jaarrekening

11/12/2020 – CBN advies 2020/14 – Boekhoudkundige verwerking van een aan/verkoop van een actief via een geblokkeerde rekening

02 - Zakelijke zekerheden gesteld op eigen activa

OMSCHRIJVING

In deze rubriek worden de zakelijke zekerheden ingeschreven die op eigen activa van de onderneming worden gesteld of onherroepelijk door haar worden beloofd om de goede afloop te waarborgen van de actuele of potentiële schulden van de verbintenissen van de onderneming zelf of van derden.

In de rekeningen 020 en 023 moet in voorkomend geval een onderscheid worden gemaakt volgens de soorten activa die door de gestelde zekerheden worden bezwaard; in de rekening 020 wordt in voorkomend geval het onderscheid gemaakt waarin is voorzien voor de rekening 000.

INDELING

1) Verbintenissen die betrekking hebben op schulden van de onderneming zelf

020 Crediteuren van de onderneming, houders van zakelijke zekerheden

021 Zakelijke zekerheden gesteld voor eigen rekening

2) Verbintenissen die betrekking hebben op schulden van derden

022 Crediteuren van derden, houders van zakelijke zekerheden

023 Zakelijke zekerheden gesteld voor rekening van derden

BOEKINGEN

De benaming van deze rubriek geeft duidelijk aan dat het hier zekerheden betreft die bijna uitsluitend verleend worden aan financiële instellingen in het kader van de financiering van aannemers van openbare werken door verdiscontering van facturen.

In principe endosseert de aannemer de facturen gericht aan een openbaar bestuur, voor uitgevoerde en goedgekeurde werken ten gunste van een financiële instelling die de rekening van de aannemer vervolgens debiteert ten belope van een bepaald percentage van het factuurbedrag. De klant, in casu de betrokken overheidsdienst, krijgt dan de opdracht via de betekening van de rugtekening, de factuur te betalen aan de betreffende financiële instelling.

Die loopt echter zeer weinig risico dat de overheid de factuur niet zou betalen, hoewel dit met minder of meer vertraging kan gebeuren.

Deze verbintenis wordt in de boeken van de aannemer aangeduid door een post:

|

020 |

Crediteuren van de onderneming, houders van zakelijke zekerheden |

||

|

aan |

021 |

Zakelijke zekerheden gesteld voor eigen rekening |

|

Bij betaling door de klant of bij omzetting van de verbintenis in een effectieve schuld tegenover de bank wegens niet-betaling van de factuur door de klant krijgen wij de tegengestelde boeking waardoor beide rekeningen gesaldeerd worden.

Hoewel omslachtig wegens de administratieve procedures die verplichtend gevolgd moeten worden, komt deze wijze van financiering nog vrij veel voor.

Het tweede luik van deze rubriek dat gaat over het in waarborg geven van vorderingen (rugtekening van factuur ten gunste van een financiële instelling) ter zekerstelling van schulden van derden komt volgens ons weten zeer weinig voor. Voor zover het voorkomt wordt deze verbintenis van de onderneming als volgt geacteerd:

|

022 |

Crediteuren van derden, houders van zakelijke zekerheden |

||

|

aan |

023 |

Zakelijke zekerheden gesteld voor rekening van derden |

|

020 - Crediteuren van onderneming, houders van zakelijke zekerheden

|

Crediteuren van onderneming, houders van zakelijke zekerheden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het bedrag van de aan de bank in waarborg gegeven vorderingen op klanten (overheid) via credit: >> rek. 021 Zakelijke zekerheden gesteld voor eigen rekening |

· De opheffing van de verbintenis na betaling door de klant of na omzetting in een effectieve schuld wegens niet-betaling door de klant via debet: >> rek. 021 Zakelijke zekerheden gesteld voor eigen rekening |

|

INHOUD & OPMERKINGEN |

|

|

Betreft verdiscontering van facturen: onderneming verdisconteert facturen aan de bank. |

|

CBN-advies

020 Crediteuren van onderneming, houders van zakelijke zekerheden

13/09/2017 – CBN-advies 2017/16 – Onbeperkt aansprakelijke vennoot: vermeldingen in de jaarrekening

021 - Zakelijke zekerheden gesteld voor eigen rekening

|

Zakelijke zekerheden gesteld voor eigen rekening |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenis na betaling door de klant of na omzetting in een effectieve schuld wegens niet-betaling door de klant via credit: >> rek. 020 Crediteuren van de onderneming, houders van zakelijke zekerheden |

· Het bedrag van de aan de bank in waarborg gegeven vorderingen op klanten (overheid) via debet: >> rek. 020 Crediteuren van de onderneming, houders van zakelijke zekerheden |

CBN-advies

021 Zakelijke zekerheden gesteld voor eigen rekening

13/09/2017 – CBN-advies 2017/16 – Onbeperkt aansprakelijke vennoot: vermeldingen in de jaarrekening

022 - Crediteuren van derden, houders van zakelijke zekerheden

|

Crediteuren van derden, houders van zakelijke zekerheden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het bedrag van de aan de bank in waarborg gegeven vorderingen op klanten (overheid) via credit: >> rek. 023 Zakelijke zekerheden gesteld voor rekening van derden |

· De opheffing van de verbintenis na betaling door de derde of na omzetting in een effectieve schuld wegens niet-betaling van de gewaarborgde schuld door de derde via debet: >> rek. 023 Zakelijke zekerheden gesteld voor rekening van derden |

CBN-advies

022 Crediteuren van derden, houders van zakelijke zekerheden

13/09/2017 – CBN-advies 2017/16 – Onbeperkt aansprakelijke vennoot: vermeldingen in de jaarrekening

023 - Zakelijke zekerheden gesteld voor rekening van derden

|

Zakelijke zekerheden gesteld voor rekening van derden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenis na betaling door de derde of na omzetting in een effectieve schuld wegens niet-betaling van de gewaarborgde schuld door de derde via credit: >> rek. 022 Crediteuren van derden, houders van zakelijke zekerheden |

· Het bedrag van de aan de bank in waarborg gegeven vorderingen op klanten (overheid) via debet: >> rek. 022 Crediteuren van derden, houders van zakelijke zekerheden |

CBN-advies

023 Zakelijke zekerheden gesteld voor rekening van derden

13/09/2017 – CBN-advies 2017/16 – Onbeperkt aansprakelijke vennoot: vermeldingen in de jaarrekening

03 - Ontvangen zekerheden

OMSCHRIJVING

In deze rekening worden de zakelijke of persoonlijke zekerheden geboekt die door de onderneming worden ontvangen als waarborg voor tegenover haar door derden aangegane actuele of potentiële schulden en verbintenissen met uitzondering van de waarborgen en borgtochten in contanten.

1) Waarborgen voortvloeiende uit de wetgeving

Deze betreffen de waarborgen die de bestuurders en commissarissen dikwijls verplicht zijn te stellen in de vorm van het neerleggen van een aantal aandelen, tot waarborg van de uitoefening van hun mandaat.

030 Statutaire bewaargevingen

031 Statutaire bewaargevers

2) Waarborgen die voortvloeien uit overeenkomsten

032 Ontvangen zekerheden

033 Zekerheidstellers

Ontvangen waarborg van klanten als waarborg voor hun schulden andere dan in contanten

030 - Statutaire bewaargevingen

|

Statutaire bewaargevingen |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het bedrag van de door de bestuurders en commissarissen neergelegde aandelen ter borgstelling van de uitoefening van hun mandaat via credit: >> rek. 031 Statutaire bewaargevers |

· De teruggave van de neergelegde aandelen bij beëindiging van het mandaat of door omzetting van de waarborg in een effectieve schuldvordering via debet: >> rek. 031 Statutaire bewaargevers |

031 - Statutaire bewaargevers

|

Statutaire bewaargevers |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De teruggave van de neergelegde aandelen bij beëindiging van het mandaat of door omzetting van de waarborg in een effectieve schuldvordering via credit: >> rek. 030 Statutaire bewaargevingen |

· Het bedrag van de door de bestuurders en commissarissen neergelegde aandelen ter borgstelling van de uitvoering van hun mandaat via debet: >> rek. 030 Statutaire bewaargevingen |

032 - Ontvangen zekerheden

|

Ontvangen zekerheden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De waarde van de ontvangen waarborgen via credit: >> rek. 033 Zekerheidstellers |

· De opheffing na voldoening schuld of na omzetting in effectieve vordering wegens niet-betaling via debet: >> rek. 033 Zekerheidstellers |

CBN-advies

032 Ontvangen zekerheden

13/09/2017 – CBN-advies 2017/16 – Onbeperkt aansprakelijke vennoot: vermeldingen in de jaarrekening

033 - Zekerheidsstellers

|

Zekerheidstellers |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing na voldoening schuld of na omzetting in effectieve vordering wegens niet-betaling via credit: >> rek. 032 Ontvangen zekerheden |

· De waarde van de ontvangen waarborgen via debet: >> rek. 032 Ontvangen zekerheden |

CBN-advies

033 Zekerheidstellers

13/09/2017 – CBN-advies 2017/16 – Onbeperkt aansprakelijke vennoot: vermeldingen in de jaarrekening

04 - Goederen en waarden gehouden door derden in hun naam, maar ten bate en voor risico van de onderneming

Omschrijving

Op deze rekening worden de goederen en waarden geboekt die ten opzichte van derden aan een ander toebehoren en waarvan de onderneming het risico draagt, maar er tevens de opbrengsten uit int – zoals de overeenkomsten tot het houden van een deelneming – als deze goederen en waarden niet mogen worden opgenomen in de balans.

Indeling

Deze rubriek heeft slechts twee rekeningen waarvan de ene het recht en de andere de verplichting uitdrukt.

040 Derden, houders in hun naam, maar ten bate en voor risico van de onderneming van goederen en waarden

041 Goederen en waarden gehouden door derden in hun naam, maar ten bate en voor risico van de onderneming.

Toepassingen

Deze rekeningen worden gebruikt voor het boeken van verrichtingen waarbij de onderneming zelf, om diverse redenen, liefst onbekend blijft. De verrichtingen worden dan uitgevoerd door een derde zogezegd in eigen naam, maar in opdracht van de onderneming en voor haar risico. De werkelijke opdrachtgever is in deze gevallen voor derden onbekend.

Voorbeelden van een dergelijke werkwijze vindt men bij ondernemingen die een deelneming willen nemen in een andere onderneming via inkopen van aandelen, en waarbij moeilijkheden zouden kunnen optreden als de werkelijke koper bekend is.

040 - Derden, houders in hun naam, maar ten bate en voor risico van de onderneming van goederen en waarden

|

Derden, houders in hun naam, maar ten bate en voor risico van de onderneming van goederen en waarden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het bedrag van deze goederen en waarden via credit: >> rek. 041 Goederen en waarden gehouden door derden in hun naam, maar ten bate en voor risico van de onderneming |

· De opheffing van de overeenkomst voor de waarde van deze goederen en waarden via debet: >> rek. 041 Goederen en waarden gehouden door derden in hun naam, maar ten bate en voor risico van de onderneming |

|

INHOUD & OPMERKINGEN |

|

|

Waarden of goederen van de onderneming aangehouden door een andere onderneming. |

|

CBN-advies

040 Derden, houders in hun naam, maar ten bate en voor risico van de onderneming van goederen en waarden

05/10/2011 – CBN-advies 2011/23 – De boekhoudkundige verwerking van factoringovereenkomsten

041 - Goederen en waarden gehouden door derden in hun naam, maar ten bate en voor risico van de onderneming

|

Goederen en waarden gehouden door derden in hun naam, maar ten bate en voor risico van de onderneming |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de overeenkomst voor de waarde van deze goederen en waarden via credit: >> rek. 040 Derden, houders in hun naam, maar ten bate en voor risico van de onderneming van goederen en waarden |

· Het bedrag van de goederen en waarden via debet: >> rek. 040 Derden, houders in hun naam, maar ten bate en voor risico van de onderneming van goederen en waarden |

CBN-advies

041 Goederen en waarden gehouden door derden in hun naam, maar ten bate en voor risico van de onderneming

05/10/2011 – CBN-advies 2011/23 – De boekhoudkundige verwerking van factoringovereenkomsten

05 - Verplichtingen tot aan- en verkoop van vaste activa

Omschrijving

Op die rekening worden als verplichtingen tot aankoop geboekt, de geplaatste bestellingen en de verplichtingen met optie van derden, en als verplichtingen tot verkoop de ontvangen bestellingen en de opties die aan derden op bezittingen van de onderneming zijn verleend.

De verplichtingen tot aankoop evenals de verplichtingen tot verkoop die tot de gewone bedrijfsuitoefening van de onderneming behoren en haar vermogen of resultaat niet aanmerkelijk beïnvloeden hoeven niet te worden geboekt.

Indeling

Qua indeling moet hier een onderscheid gemaakt worden volgens de verplichtingen tot aankoop en die tot verkoop.

a) Verplichtingen tot aankoop

050 Verplichtingen tot aankoop

051 Crediteuren wegens verplichtingen tot aankoop

b) Verplichtingen tot verkoop

052 Debiteuren wegens verplichtingen tot verkoop

053 Verplichtingen tot verkoop

Toepassing

De boeking van deze verplichtingen heeft alleen betrekking op de aankoop en de verkoop van vaste activa, die een belangrijke impact hebben op het vermogen van de onderneming.

Als voorbeeld kan hier gesteld worden de ondertekening door de onderneming van een overeenkomst voor het oprichten van een nieuwe fabriek. Zolang de overeenkomst niet in uitvoering is, zullen de rechten en de verplichtingen die eruit voortvloeien op deze rekeningen geboekt worden. Is de uitvoering van de overeenkomst begonnen dan worden deze rechten en verplichtingen afgeboekt in de mate dat de uitvoering van de overeenkomst haar weerslag krijgt in de algemene boekhouding in de rubriek Vaste activa in aanbouw.

Hetzelfde geldt voor de verkoop van vaste activa door de onderneming.

CBN-advies

05 Verplichtingen tot aan- en verkoop van vaste activa

24/06/2015 – CBN-advies 2015/4 – Leasing

050 - Verplichtingen tot aankoop

|

Verplichtingen tot aankoop |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De totale waarde van de aangegane verbintenissen tot aankoop via credit: >> rek. 051 Crediteuren wegens verplichtingen tot aankoop |

· De gehele of gedeeltelijke opheffing van deze verbintenissen naargelang het leveringsschema van de gekochte goederen via debet: >> rek. 051 Crediteuren wegens verplichtingen tot aankoop |

|

INHOUD & OPMERKINGEN |

|

|

Alleen voor aankoop en verkoop die niet tot de bedrijfsuitoefening behoren en die een impact kunnen hebben op het vermogen van de onderneming. |

|

CBN-advies

050 Verplichtingen tot aan- en verkoop van vaste activa

24/06/2015 – CBN-advies 2015/4 – Leasing

051 - Crediteuren wegens verplichtingen tot aankoop

|

Crediteuren wegens verplichtingen tot aankoop |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De gehele of gedeeltelijke opheffing van de verbintenis naargelang het leveringsschema van de gekochte goederen via credit: >> rek. 050 Verplichtingen tot aankoop |

· De totale waarde van de aangegane verbintenissen tot aankoop via debet: >> rek. 050 Verplichtingen tot aankoop |

CBN-advies

051 Verplichtingen tot aan- en verkoop van vaste activa

24/06/2015 – CBN-advies 2015/4 – Leasing

052 - Debiteuren wegens verplichtingen tot verkoop

|

Debiteuren wegens verplichtingen tot verkoop |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De totale waarde van de aangegane verbintenissen tot verkoop via credit: >> rek. 053 Verplichtingen tot verkoop |

· De gehele of gedeeltelijke opheffing van deze verbintenissen naargelang het leveringsschema van de verkochte goederen via debet: >> rek. 053 Verplichtingen tot verkoop |

CBN-advies

052 Verplichtingen tot aan- en verkoop van vaste activa

24/06/2015 – CBN-advies 2015/4 – Leasing

053 - Verplichtingen tot verkoop

|

Verplichtingen tot verkoop |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De gehele of gedeeltelijke opheffing van deze verbintenissen naargelang het leveringsschema van de verkochte goederen via credit: >> rek. 052 Debiteuren wegens verplichtingen tot verkoop |

· De totale waarde van de aangegane verbintenissen tot verkoop via debet: >> rek. 052 Debiteuren wegens verplichtingen tot verkoop |

CBN-advies

053 Verplichtingen tot aan- en verkoop van vaste activa

24/06/2015 – CBN-advies 2015/4 – Leasing

06 - Termijnovereenkomsten

Omschrijving

In deze rubriek worden, in de daartoe voorziene rekeningen, de termijnovereenkomsten tot aankoop en tot verkoop ingeschreven die betrekking hebben op goederen en op vreemde valuta’s evenals, in samenhang daarmee, de verbintenissen tot betalen of de vorderingen die eruit voortvloeien.

Indeling

060 Op termijn gekochte goederen – te ontvangen

061 Crediteuren wegens op termijn gekochte goederen

062 Debiteuren wegens op termijn verkochte goederen

063 Op termijn verkochte goederen – te leveren

064 Op termijn gekochte deviezen – te ontvangen

065 Crediteuren wegens op termijn gekochte deviezen

066 Debiteuren wegens op termijn verkochte deviezen

067 Op termijn verkochte deviezen – te leveren

Toepassing

De rekeningen komen praktisch alleen voor in ondernemingen die kopen en verkopen op termijn. Deze handel is in hoofdzaak beperkt tot een aantal basisgrondstoffen die aan bepaalde kwalificaties voldoen, bv. koffie, granen, ertsen zoals koper, ijzererts en tin.

In de bouwsector komen dergelijke verrichtingen voor zover wij weten zeer weinig voor. Een mogelijke toepassing van deze verbintenissen en de eruit volgende boeking zou gevonden kunnen worden bij de aannemingsbedrijven die op de internationale markt werken.

Voorbeeld

Nemen wij bijvoorbeeld een aannemingsbedrijf dat van de regering in Libanon de opdracht krijgt om een gebouwencomplex op te trekken voor de waarde van 50 miljoen EUR te betalen in US-dollars.

Teneinde zich in te dekken tegen de eventuele koersverschillen kan de aannemer voor eenzelfde bedrag aan dollars verkopen op termijn.

De moeilijkheid in dit geval is dat in tegenstelling tot wat gebeurt in de klassieke internationale handel dit bedrag niet ineens maar over een groot aantal termijnen betaald zal worden. Wil onze aannemer zich indekken tegen koersverschillen dan zal hij eveneens bij de verkoop van dollars een groot aantal termijnen in acht moeten nemen.

Merken wij hier nog op dat in het kader van termijnovereenkomsten bepaalde paren van rekeningen dikwijls samengaan.

Zo zien wij dat de rekeningen 060 en 061 (aankoop goederen – uitgave van deviezen) meestal samengaan met de rekeningen 064 en 065 (aankoop van deviezen) d.w.z. de monetaire tegenverrichting.

Hetzelfde geldt wat betreft enerzijds de rekeningen 062 en 063 en anderzijds de rekeningen 066 en 067.

060 - Op termijn gekochte goederen – te ontvangen

|

Op termijn gekochte goederen – te ontvangen |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De waarde van de op termijn gekochte goederen via credit: >> rek. 061 Crediteuren wegens op termijn gekochte goederen |

· De afboeking van de verbintenis bij de levering van goederen via debet: >> rek. 061 Crediteuren wegens op termijn gekochte goederen |

|

INHOUD & OPMERKINGEN |

|

|

Aan- en verkopen op termijn: m.b.t. grondstoffen. Deze verrichtingen gaan vaak samen met aan- en verkoop op termijn van deviezen. |

|

061 - Crediteuren wegens op termijn gekochte goederen

|

Crediteuren wegens op termijn gekochte goederen |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De afboeking van de verbintenis bij de levering van de goederen via credit: >> rek. 060 Op termijn gekochte goederen – te ontvangen |

· De waarde van de op termijn gekochte goederen via debet: >> rek. 060 Op termijn gekochte goederen – te ontvangen |

062 - Debiteuren wegens op termijn verkochte goederen

|

Debiteuren wegens op termijn verkochte goederen |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De waarde van de op termijn verkochte goederen via credit: >> rek. 063 Op termijn verkochte goederen – te leveren |

· De afboeking van de verbintenis bij de levering van de goederen via debet: >> rek. 063 Op termijn verkochte goederen – te leveren |

063 - Op termijn verkochte goederen – te leveren

|

Op termijn verkochte goederen – te leveren |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De afboeking van de verbintenissen bij de levering van de goederen via credit: >> rek. 062 Debiteuren wegens op termijn verkochte goederen |

· De waarde van de op termijn verkochte goederen via debet: >> rek. 062 Debiteuren wegens op termijn verkochte goederen |

064 - Op termijn gekochte deviezen – te ontvangen

|

Op termijn gekochte deviezen – te ontvangen |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De waarde van de op termijn gekochte deviezen via credit: >> rek. 065 Crediteuren wegens op termijn gekochte deviezen |

· De afboeking van de verbintenis bij de levering van de deviezen via debet: >> rek. 065 Crediteuren wegens op termijn gekochte deviezen |

065 - Crediteuren wegens op termijn gekochte deviezen

|

Crediteuren wegens op termijn gekochte deviezen |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De afboeking van de verbintenis bij de levering van de deviezen via credit: >> rek. 064 Op termijn gekochte deviezen – te ontvangen |

· De waarde van de op termijn gekochte deviezen via debet: >> rek. 064 Op termijn gekochte deviezen – te ontvangen |

CBN-advies

065 Termijnovereenkomsten

06/07/2016 – CBN-advies 2016/11 – Boekhoudkundige verwerking van de cross currency swap

066 - Debiteuren wegens op termijn verkochte deviezen

|

Debiteuren wegens op termijn verkochte deviezen |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De waarde van de op termijn verkochte deviezen via credit: >> rek. 067 Op termijn verkochte deviezen – te leveren |

· De afboeking van de verbintenis bij de levering van de deviezen via debet: >> rek. 067 Op termijn verkochte deviezen – te leveren |

CBN-advies

066 Debiteuren wegens op termijn verkochte deviezen

06/07/2016 – CBN-advies 2016/11 – Boekhoudkundige verwerking van de cross currency swap

067 - Op termijn verkochte deviezen – te leveren

|

Op termijn verkochte deviezen – te leveren |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De afboeking van de verbintenis bij de levering van de deviezen via credit: >> rek. 066 Debiteuren wegens op termijn verkochte deviezen |

· De waarde van de op termijn verkochte deviezen via debet: >> rek. 066 Debiteuren wegens op termijn verkochte deviezen |

CBN-advies

067 Op termijn verkochte deviezen – Te leveren

06/07/2016 – CBN-advies 2016/11 – Boekhoudkundige verwerking van de cross currency swap

07 - Goederen en waarden van derden gehouden door de onderneming

Omschrijving

Deze rubriek bestaat uit de volgende onderverdelingen:

1. De rechten betreffende het gebruik op lange termijn van goederen die aan derden toebehoren en de daarmee samenhangende verbintenissen, voor zover deze rechten betreffende het gebruik en de daarmee samenhangende verbintenissen niet in de balans worden vermeld (leasing).

2. De goederen en waarden van derden die aan de onderneming zijn toevertrouwd in bewaring, in consignatie of ter bewerking, evenals de daarmee samenhangende verbintenissen tegenover deponenten en committenten.

3. De goederen en waarden die in een andere hoedanigheid worden aangehouden voor rekening of ten bate en op risico van derden, evenals de daarmee samenhangende verbintenissen.

Indeling

Ad 1°

070 Gebruiksrechten op lange termijn

0700 Terreinen en gebouwen

0701 Installaties, machines en uitrusting

0702 Meubilair en rollend materieel

071 Crediteuren wegens huurgelden en vergoedingen

Ad 2°

072 Goederen en waarden door derden, in bewaring, in consignatie of in bewerking gegeven

073 Committenten en deponenten van goederen en waarden

In dit punt moeten wij een onderscheid maken volgens drie duidelijk verschillende activiteiten waaruit verbintenissen voor de onderneming voortvloeien.

a) Het ontvangen van goederen en waarden in bewaring

De enige activiteit bestaat hier in het bewaren van goederen of waarden zonder meer, bv. het in bewaring nemen van waarden door een bank.

b) Het ontvangen van goederen in consignatie

Dit komt normaal alleen voor bij verkoopscommissarissen, wanneer die de te verkopen goederen vanwege hun committenten toegezonden krijgen alvorens die door de commissaris verkocht worden.

c) Het ontvangen van goederen in bewerking

Het betreft hier gevallen waarbij de onderneming van haar klant goederen ontvangt, die aan deze laatste toebehoren, teneinde ze bepaalde bewerkingen te laten ondergaan, waarna de bewerkte goederen teruggestuurd worden naar de klant.

Teneinde enerzijds de aanwezigheid van deze goederen of waarden en anderzijds de verbintenis t.o.v. de derde tot teruggave van de goederen of waarden in de boeken tot uiting te brengen moet de rekening 072 gedebiteerd en de rekening 073 gecrediteerd worden voor de waarde van deze goederen of waarden.

Om duidelijk te stellen om welke van de drie verbintenissen het juist gaat, is het wenselijk om zowel de rekening 072 als 073 als volgt verder in te delen:

072 Goederen en waarden door derden, in bewaring, in consignatie of in bewerking gegeven

0720 Goederen en waarden door derden – in bewaring gegeven

0721 Goederen en waarden door derden – in consignatie gegeven

0722 Goederen door derden – in bewerking gegeven

073 Committenten en deponenten van goederen en waarden

0730 Deponenten van goederen en waarden in bewaring

0731 Committenten van goederen en waarden in consignatie

0732 Deponenten van goederen in bewerking

Ad 3°

074 Goederen en waarden gehouden voor rekening of ten bate en voor risico van derden

075 Crediteuren wegens goederen en waarden gehouden voor rekening of ten bate en voor risico van derden.

Het betreft bijvoorbeeld verbintenissen die voortvloeien uit overeenkomsten die een onderneming (bv. immobiliënkantoor) sluit met een derde tot beheer, verkoop, verhuring enz. van goederen eigendom van deze derde en dit op zijn risico.

Rekening houdend met het boekhoudrecht is de Commissie voor Boekhoudkundige Normen de mening toegedaan dat derdenrekeningen niet opgenomen moeten worden in de balans van de vennootschap, maar teneinde enige vorm van transparantie en controle te verzekeren, moeten voorkomen in de toelichting onder de niet in de balans opgenomen rechten en verplichtingen (rekeningen van de klasse 07: Goederen en waarden van derden gehouden door de vennootschap) en meer bepaald onder de rubriek Andere niet in de balans opgenomen rechten en verplichtingen (met inbegrip van deze die niet kunnen worden becijferd).

CBN-advies

07 Goederen en waarden van derden gehouden door de onderneming

24/06/2015 - CBN-advies 2015/4 – Leasing

18/04/2018 – CBN-advies 2018/04 – De boekhoudkundige verwerking van derdenrekeningen

070 - Gebruiksrechten op lange termijn

CBN-advies

070 Gebruiksrechten op lange termijn

24/06/2015 – CBN-advies 2015/4 – Leasing

18/04/2018 – CBN-advies 2018/04 – De boekhoudkundige verwerking van derdenrekeningen

0700 - Terreinen en gebouwen

|

Terreinen en gebouwen |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het totale bedrag dat voortvloeit uit de overeenkomst via credit: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen · De verhogingen van het initiale bedrag die voortvloeien uit bepaalde contractuele bepalingen via credit: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen |

· Elke periodieke betaling via debet: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen · De omzetting in een effectieve schuld wegens niet-betaling via debet: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen |

|

INHOUD & OPMERKINGEN |

|

|

Aangezien het bedrag in dergelijke overeenkomsten dikwijls in een bedrag per maand, trimester, semester aangegeven is, zal men het bedrag per aangegeven termijn moeten vermenigvuldigen met het aantal termijnen waarover het contract loopt. De betreffende verhogingen kunnen bv. zijn: indexstijgingen of andere forfaitaire verhogingen afhankelijk van het bepaalde aantal periodes. |

|

0701 - Installaties, machines en uitrusting

|

Installaties, machines en uitrusting |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het totale bedrag dat voortvloeit uit de overeenkomst via credit: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen · De verhogingen van het oorspronkelijk bedrag die voortvloeien uit bepaalde contractuele bepalingen via credit: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen |

· Elke periodieke betaling via debet: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen · De omzetting in een effectieve schuld wegens niet-betaling via debet: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen |

|

INHOUD & OPMERKINGEN |

|

|

Aangezien het bedrag in dergelijke overeenkomsten dikwijls in een bedrag per maand, trimester, semester aangegeven is, zal men het bedrag per aangegeven termijn moeten vermenigvuldigen met het aantal termijnen waarover het contract loopt. De betreffende verhogingen kunnen bv. zijn: indexstijgingen of andere forfaitaire verhogingen afhankelijk van het bepaalde aantal periodes. |

|

0702 - Meubilair en rollend materieel

|

Meubilair en rollend materieel |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Het totale bedrag dat voortvloeit uit de overeenkomst via credit: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen · De verhogingen van het oorspronkelijk bedrag die voortvloeien uit bepaalde contractuele bepalingen via credit: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen |

· Elke periodieke betaling via debet: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen · De omzetting in een effectieve schuld wegens niet-betaling via debet: >> rek. 071 Crediteuren wegens huurgelden en vergoedingen |

|

INHOUD & OPMERKINGEN |

|

|

Aangezien het bedrag in dergelijke overeenkomsten dikwijls in een bedrag per maand, trimester, semester aangegeven is, zal men het bedrag per aangegeven termijn moeten vermenigvuldigen met het aantal termijnen waarover het contract loopt. De betreffende verhogingen kunnen bv. zijn: indexstijgingen of andere forfaitaire verhogingen afhankelijk van het bepaalde aantal periodes. |

|

071 - Crediteuren wegens huurgelden en vergoedingen

|

Crediteuren wegens huurgelden en vergoedingen |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· Elke periodieke betaling via credit: >> rek. 070 (of subrekeningen) Gebruiksrechten op lange termijn · De omzetting in een effectieve schuld wegens niet-betaling via credit: >> rek. 070 (of subrekeningen) Gebruiksrechten op lange termijn |

· Het totale bedrag dat voortvloeit uit de overeenkomst via debet: >> rek. 070 (of subrekeningen) Gebruiksrechten op lange termijn · De verhogingen van het initiale bedrag die voortvloeien uit bepaalde contractuele bepalingen via debet: >> rek. 070 (of subrekeningen) Gebruiksrechten op lange termijn |

CBN-advies

071 Goederen en waarden van derden gehouden door de onderneming

24/06/2015 – CBN-advies 2015/4 – Leasing

18/04/2018 – CBN-advies 2018/04 – De boekhoudkundige verwerking van derdenrekeningen

072 - Goederen en waarden door derden in bewaring, in consignatie of in bewerking gegeven

CBN-advies

072 Goederen en waarden door derden in bewaring, in consignatie of in bewerking gegeven

06/07/2011 – CBN-advies 2011/16 – De boekhoudkundige verwerking van derdenrekeningen

18/04/2018 – CBN-advies 2018/04 – De boekhoudkundige verwerking van derdenrekeningen

0720 - Goederen en waarden door derden – in bewaring gegeven

|

Goederen en waarden door derden – in bewaring gegeven |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De waarde van de ontvangen goederen en waarden via credit: >> rek. 0730 Deponenten van goederen en waarden in bewaring |

· De opheffing van de verbintenis bij teruggave van de goederen en waarden via debet: >> rek. 0730 Deponenten van goederen en waarden in bewaring |

0721 - Goederen en waarden door derden – in consignatie gegeven

|

Goederen en waarden door derden – in consignatie gegeven |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De waarde van de ontvangen goederen en waarden in consignatie via credit: >> rek. 0731 Committenten van goederen en waarden in consignatie |

· De opheffing van de verbintenis bij teruggave van ontvangen goederen en waarden in consignatie via debet: >> rek. 0731 Committenten van goederen en waarden in consignatie |

0722 - Goederen door derden – in bewerking gegeven

|

Goederen door derden – in bewerking gegeven |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De waarde van de ontvangen te bewerken goederen via credit: >> rek. 0732 Deponenten van goederen in bewerking |

· De opheffing van de verbintenis bij teruggave van de bewerkte goederen via debet: >> rek. 0732 Deponenten van goederen in bewerking |

073 - Committenten en deponenten van goederen en waarden

|

Committenten en deponenten van goederen en waarden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenis bij teruggave van de goederen via credit: >> rek. 072 Goederen en waarden door derden in bewaring, in consignatie of in bewerking gegeven |

· De waarde van de ontvangen goederen via debet: >> rek. 072 Goederen en waarden door derden in bewaring, in consignatie of in bewerking gegeven |

CBN-advies

073 Committenten en deponenten van goederen en waarden

06/07/2011 – CBN-advies 2011/16 – De boekhoudkundige verwerking van derdenrekeningen

18/04/2018 – CBN-advies 2018/04 – De boekhoudkundige verwerking van derdenrekeningen

0730 - Deponenten van goederen en waarden in bewaring

|

Deponenten van goederen en waarden in bewaring |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenis bij teruggave van de goederen en waarden via credit: >> rek. 0720 Goederen en waarden door derden – in bewaring gegeven |

· De waarde van de ontvangen goederen en waarden via debet: >> rek. 0720 Goederen en waarden door derden – in bewaring gegeven |

0731 - Committenten van goederen en waarden in consignatie

|

Committenten van goederen en waarden in consignatie |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenis bij teruggave van goederen en waarden via credit: >> rek. 0721 Goederen en waarden door derden – in consignatie gegeven |

· De waarde van de ontvangen goederen en waarden via debet: >> rek. 0721 Goederen en waarden door derden – in consignatie gegeven |

0732 - Deponenten van goederen in bewerking

|

Deponenten van goederen in bewerking |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenis bij teruggave van de bewerkte goederen via credit: >> rek. 0722 Goederen door derden – in bewerking gegeven |

· De waarde van de ontvangen te bewerken goederen via debet: >> rek. 0722 Goederen door derden – in bewerking gegeven |

074 - Goederen en waarden gehouden voor rekening of ten bate en voor risico van derden

|

Goederen en waarden gehouden voor rekening of ten bate en voor risico van derden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De waarde van de gehouden goederen en waarden bij de terbeschikkingstelling ervan door derden via credit: >> rek. 075 Crediteuren wegens goederen en waarden gehouden voor rekening of ten bate en voor risico van derden |

· De opheffing van de verbintenis bij het einde van de overeenkomst die aan de basis lag van het ter beschikking stellen van de goederen en waarden via debet: >> rek. 075 Crediteuren wegens goederen en waarden gehouden voor rekening of ten bate en voor risico van derden |

CBN-advies

074 Goederen en waarden gehouden voor rekening of ten bate en voor risico van derden

23/04/2014 – CBN-advies 2014/6 – De boekhoudkundige verwerking van effecten aan toonder van rechtswege omgezet in effecten op naam of in gedematerialiseerde effecten op 1 januari 2014

18/04/2018 – CBN-advies 2018/04 – De boekhoudkundige verwerking van derdenrekeningen

11/12/2020 – CBN advies 2020/14 – Boekhoudkundige verwerking van een aan/verkoop van een actief via een geblokkeerde rekening

075 - Crediteuren wegens goederen en waarden gehouden voor rekening of ten bate en voor risico van derden

|

Crediteuren wegens goederen en waarden gehouden voor rekening of ten bate en voor risico van derden |

|

|

GEDEBITEERD VOOR |

GECREDITEERD VOOR |

|

· De opheffing van de verbintenis bij het einde van de overeenkomst die aan de basis lag van het ter beschikking stellen van de goederen en waarden via credit: >> rek. 074 Goederen en waarden gehouden voor rekening of ten bate en voor risico van derden |

· De waarde van de gehouden goederen en waarden bij de terbeschikkingstelling ervan door derden via debet: >> rek. 074 Goederen en waarden gehouden voor rekening of ten bate en voor risico van derden |

CBN-advies

075 Crediteuren wegens goederen en waarden gehouden voor rekening of ten bate en voor risico van derden

23/04/2014 – CBN-advies 2014/6 – De boekhoudkundige verwerking van effecten aan toonder van rechtswege omgezet in effecten op naam of in gedematerialiseerde effecten op 1 januari 2014

18/04/2018 – CBN-advies 2018/04 – De boekhoudkundige verwerking van derdenrekeningen

11/12/2020 – CBN advies 2020/14 – Boekhoudkundige verwerking van een aan/verkoop van een actief via een geblokkeerde rekening

09 - Diverse rechten en verplichtingen

Omschrijving

Deze rubriek bevat alle verplichtingen van de onderneming die kunnen voortvloeien uit diverse omstandigheden, gebeurtenissen of beslissingen.

Deze verplichtingen (meestal verhaalrechten) kunnen ontstaan ingevolge bepaalde artikelen van het Burgerlijk Wetboek.

artikel 1382 Elke daad van de mens, waardoor aan een derde schade wordt veroorzaakt, verplicht diegene die de schade veroorzaakt, deze te vergoeden.

artikel 1383 Ieder is aansprakelijk voor de schade welke hij door zijn daad, nalatigheid, of onvoorzichtigheid heeft veroorzaakt.

artikel 1384 Men is aansprakelijk voor de schade veroorzaakt door de daad van personen voor wie men moet instaan, of van zaken die men in bewaring heeft. Burgerlijke verantwoordelijkheid voor daden gesteld door werknemers in uitvoering van hen door de werkgever opgedragen taken.

artikel 1386 Burgerlijke aansprakelijkheid voor gebouwen. De eigenaar van een gebouw is aansprakelijk voor de schade veroorzaakt door het instorten ervan, wanneer dit te wijten is aan verzuim van onderhoud of van een gebrek in de bouw.

Hoewel de onderneming voor deze risico’s verzekerd is, kan het voorkomen dat de verzekering in bepaalde concrete gevallen het volledige risico vergoedt, maar een deel van de schade verhaalt op de onderneming.

Een typisch geval van een verbintenis die onder deze rubriek opgenomen moet worden is de tienjarige verantwoordelijkheid van de aannemer.

Onafgezien van de in de klasse 1 geboekte voorzieningen ter dekking van het risico moet de totale verbintenis voortvloeiende uit de tienjarige verantwoordelijkheid van de aannemer in deze rubriek ondergebracht worden.

Indeling

Voor deze rubriek heeft de wetgever g een minimumindeling opgelegd zodat de onderneming die mag indelen volgens eigen behoeften.

CBN-advies

09 Diverse rechten en verplichtingen

05/10/2011 – CBN-advies 2011/18 – De boekhoudkundige verwerking van de renteswap IRS)

21/03/2012 – CBN-advies 2012/6 – De boekhoudkundige verwerking van de tax shelter in hoofde van de productievennootschap

17/04/2012 – CBN-advies 2012/7 – De boekhoudkundige verwerking van de tax shelter in hoofde van de investeerder (Dit advies vervangt advies 2010/7.)

24/06/2015 – CBN-advies 2015/4 – Leasing

13/09/2017 – CBN-advies 2017/16 – Onbeperkt aansprakelijke vennoot: vermeldingen in de jaarrekening

21/03/2018 – CBN-advies 2018/01 – Aftrek voor innovatie-inkomsten

09 Opties (call/put) uitgegeven

07/11/2012 – CBN advies 2012/18 – De boekhoudkundige verwerking van aandelenopties (als zodanig)

09 Houders van (call/put) opties op effecten

07/11/2012 – CBN advies 2012/18 – De boekhoudkundige verwerking van aandelenopties (als zodanig)

090 Diverse rechten en verplichtingen

11/01/2012 – CBN-advies 2012/4 – De boekhoudkundige verwerking van de inbeslagname in hoofde van de beslagen schuldenaar

24/06/2015 – CBN-advies 2015/4 – Leasing

11/12/2020 – CBN advies 2020/14 – Boekhoudkundige verwerking van een aan/verkoop van een actief via een geblokkeerde rekening

091 Inbeslagneming van roerende goederen

11/01/2012 – CBN-advies 2012/4 – De boekhoudkundige verwerking van de inbeslagname in hoofde van de beslagen schuldenaar

24/06/2015 – CBN-advies 2015/4 – Leasing

Deze website gebruikt zowel eigen cookies als cookies van derden om onze diensten en navigatie op onze website te analyseren om de inhoud te verbeteren (analytische doeleinden: bezoeken en bronnen van webverkeer meten). De wettelijke basis is de toestemming van de gebruiker, behalve in het geval van basiscookies, die essentieel zijn om door deze website te navigeren.

Deze website gebruikt zowel eigen cookies als cookies van derden om onze diensten en navigatie op onze website te analyseren om de inhoud te verbeteren (analytische doeleinden: bezoeken en bronnen van webverkeer meten). De wettelijke basis is de toestemming van de gebruiker, behalve in het geval van basiscookies, die essentieel zijn om door deze website te navigeren.