Procedure van terugbetaling van het belastingkrediet inzake btw

We bekijken de procedureregels inzake teruggaaf van btw ingeval van een btw-tegoed

We bekijken de regels inzake teruggaaf van btw ingeval van een btw-tegoed.

Inleiding

Artikel 8-1 KB nr. 4 voorziet dat, wanneer volgens de gegevens van de aangifte het eindresultaat een door de Staat verschuldigd bedrag is, dat bedrag naar het volgende aangiftetijdperk wordt overgebracht.

In principe wordt het creditsaldo – behoudens uitdrukkelijk verzoek van de belastingplichtige – overgedragen naar het volgende aangiftetijdperk.

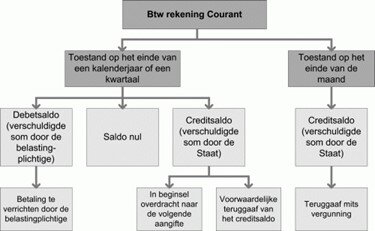

Vooraleer over te gaan tot de procedure van de werkelijke teruggaaf van het creditsaldo van de btw-rekening-courant vindt u in het volgend schema de drie mogelijke situaties die zich kunnen voordoen.

1. Werkelijke teruggaaf op uitdrukkelijk verzoek van de belastingplichtige

1.1. Voorwaarden voor de teruggaaf

1.1.1. Minimumbedragen geldend tot 1 april 2021

Er wordt slechts effectief teruggaaf verleend in de mate dat de belastingplichtige het betreffende vak van zijn periodieke aangifte aankruist.

Zodra de belastingplichtige in zijn periodieke aangifte, door middel van een uitdrukkelijk verzoek (aankruisen), zijn intentie heeft te kennen gegeven om teruggaaf te bekomen van het belastingkrediet, voorziet artikel 8-1, § 2 KB nr. 4 dat vatbaar zijn voor teruggaaf:

1. het bedrag verschuldigd door de Staat na het indienen van de in artikel 53, lid 1, 3° W.Btw bedoelde aangifte, met betrekking tot het laatste aangiftetijdvak van het kalenderjaar, wanneer het 245,00 EUR bereikt;

2. het bedrag verschuldigd door de Staat na het indienen van de in artikel 53, lid 1, 3° W.Btw bedoelde aangifte met betrekking tot elk van de eerste drie kalenderkwartalen of van de in artikel 53, lid 1, 3° W.Btw bedoelde aangifte met betrekking tot de laatste maand van elk van die kwartalen, wanneer het 615,00 EUR of 1.485,00 EUR bereikt respectievelijk voor belastingplichtigen die driemaandelijks en zij die maandelijks aangifte doen, overeenkomstig artikel 18 KB nr. 1 met betrekking tot de regeling voor de voldoening van de btw;

3. het bedrag verschuldigd door de Staat na het indienen van de maandaangifte zoals bedoeld in 2 hierboven, indien de belastingplichtige tijdens het verstreken kalenderjaar, voor ten minste 30% van zijn omzet, handelingen heeft verricht welke van de belasting zijn vrijgesteld bij toepassing van de artikelen 39, 39bis en 39ter W.Btw, en, binnen de door of namens de minister van Financiën te bepalen voorwaarden en beperkingen, van de artikelen 41 en 42 W.Btw en voor dezelfde periode, een belastingoverschot in zijn voordeel had van ten minste 12.000,00 EUR.

De teruggaaf bedoeld in 1 is afhankelijk van de voorwaarde dat alle aangiften met betrekking tot de handelingen van het kalenderjaar uiterlijk op 20 januari van het volgende jaar zijn ingediend. Voor de teruggaaf bedoeld in 2 en 3 moeten alle aangiften met betrekking tot de handelingen van het lopende jaar ingediend zijn uiterlijk de twintigste van de maand na, naargelang het geval, het kwartaal of de maand op het einde waarvan het door de Staat verschuldigde bedrag blijkt.

Wanneer het bedrag van het belastingkrediet de minimale bedragen, hiervoor vermeld, niet bereikt, wordt dit belastingkrediet naar het volgende aangiftetijdvak overgebracht. In dit geval is het voor de belastingplichtige niet mogelijk een vordering tot teruggaaf uit te oefenen. Uiteraard kan er geen sprake zijn van enige verjaring van deze vordering, wat ook de termijn is gedurende dewelke het belastingkrediet ingeschreven blijft op de rekening-courant van de belastingplichtige1.

1 Vr. nr. 1409, de heer Van Der Maelen, 11 september 2006; Vr. en Antw., Kamer, 2005-2006, nr. 138, p. 27090-27092.

1.1.2. Minimumbedragen geldend vanaf 1 april 2021

Ingevolge de liquiditeitsproblemen van de belastingplichtigen in de covidperiode heeft de Administratie via de Circulaire 2021/C/41 van 4 mei 2021 de minimumbedragen voor terugbetaling verlaagd via aanpassing van de Koninklijke Besluiten nrs. 1, 4, 24 en 41.

Artikel 7 van het Koninklijk Besluit van 29.03.2021 tot wijziging van de Koninklijke Besluiten nrs. 1, 4, 24 en 41 met betrekking tot de belasting over de toegevoegde waarde en houdende ondersteuningsmaatregelen ten gevolge van de COVID-19-pandemie verlaagt de minimumbedragen opgenomen in artikel 8^1 van het Koninklijk Besluit nr. 4 naar:

§ 50 euro indien om teruggaaf wordt verzocht in de periodieke aangifte die betrekking heeft op het laatste aangiftetijdvak van het kalenderjaar

§ 400 euro indien om teruggaaf wordt verzocht in de periodieke aangifte met betrekking tot elk van de eerste drie kalenderkwartalen door een kwartaalaangever

§ 400 euro indien om teruggaaf wordt verzocht in de laatste periodieke maandaangifte van elk van de eerste drie kalenderkwartalen door een maandaangever

§ 50 euro indien om teruggaaf wordt verzocht in de periodieke maandaangifte door een maandaangever die houder is van een vergunning voor maandelijkse teruggave van zijn btw-krediet

§ 50 euro indien om teruggaaf wordt verzocht in de periodieke maandaangifte die valt binnen de vierentwintig maanden die volgen op de datum van aanvang van economische activiteit door de maandaangever-starter.

Deze maatregel is van toepassing voor elke btw-belastingplichtige, met uitzondering van degene die geen enkel recht op aftrek heeft, die overeenkomstig artikel 53, § 1, eerste lid, 2 W.Btw gehouden is iedere maand een aangifte in te dienen en voor elke btw-belastingplichtige die in de gevallen bedoeld in artikel 18, § 2, van het Koninklijk Besluit nr. 1 van 29.12.1992 met betrekking tot de regeling voor de voldoening van de belasting over de toegevoegde waarde, in afwijking van artikel 53, § 1, eerste lid, 2° W.Btw, wordt gemachtigd om slechts om de drie maanden een aangifte in te dienen en waarbij het saldo van de ingediende aangifte een btw-tegoed betreft (rooster 72 ingevuld).

Deze aangifte moet ingevolge artikel 18, § 1, van het Koninklijk Besluit nr. 1, uiterlijk de twintigste dag volgend op het tijdvak waarop zij betrekking heeft worden ingediend bij de door de minister van Financiën aangewezen dienst.

De maatregel betreft in het bijzonder de situatie waarin een uiterlijk op de voornoemde datum ingediende periodieke btw-aangifte resulteert in een btw-tegoed dat onder de huidige drempel van artikel 81, § 2, van het Koninklijk Besluit nr. 4, maar boven de nieuwe drempel ligt. Het minimumbedrag wordt thans verlaagd tot het niveau dat wordt gehanteerd in het Koninklijk Besluit nr. 56 van 09.12.2009 met betrekking tot de teruggaaf inzake belasting over de toegevoegde waarde aan belastingplichtigen gevestigd in een andere lidstaat dan de lidstaat van teruggaaf.

De teruggaaf is afhankelijk van een aantal voorwaarden. Zo moet die aangifte onder meer overeenkomstig artikel 81, § 2, tweede lid, van het Koninklijk Besluit nr. 4 uiterlijk de twintigste van de maand na, naargelang van het geval, het kwartaal of de maand op het einde waarvan het door de staat verschuldigde bedrag blijkt, zijn ingediend en voorzien van de uitdrukkelijke vermelding bedoeld artikel 81, § 4, van het Koninklijk Besluit nr. 4. De andere na te leven voorwaarden en bepalingen zijn eveneens opgenomen in artikel 81, van het Koninklijk Besluit nr. 4.

Er bestaan tevens bijzondere voorwaarden voor de belastingplichtigen die houder zijn van een vergunning voor maandelijkse teruggave van hun btw-krediet en voor de belastingplichtige starters gehouden tot maandelijkse indiening van hun periodieke aangiften.

Deze maatregel treedt op 01.04.2021 in werking. Hij is bijgevolg voor het eerst van toepassing voor de periodieke btw-aangiften met betrekking tot het eerste kwartaal 2021 of maart 2021 die een uitdrukkelijk verzoek tot teruggaaf bevatten in de zin als bedoeld in artikel 81, § 4, van het Koninklijk Besluit nr. 4.

1.2. Schematische tabellen

Gewone terugbetaling van het creditsaldo

Deze heeft betrekking op de periodieke aangifte van het kalenderjaar of op het laatste aangiftetijdvak van het kalenderjaar.

Vermelden we ten slotte dat de aangifte met de uitdrukkelijke aanvraag om teruggaaf (aankruisen van het rooster) geldt als aanvraag om teruggaaf1.

Versnelde terugbetaling (per kwartaal) van het belastingkrediet

De hier bedoelde terugbetaling heeft enkel betrekking op de aangifte van het eerste, tweede of derde kwartaal (belastingplichtige gehouden tot het indienen van kwartaalaangiften) of op de aangifte van de laatste maand van elk van de drie vermelde kwartalen (belastingplichtige gehouden tot het indienen van maandaangiften).

|

Voorwaarden voor teruggaaf |

||

|

|

Kwartaalaangiften |

Maandaangiften |

|

Minimumbedrag van het belastingkrediet |

Moet ten minste 400 euro (615,00 EUR tot 01.04.2021) bedragen |

Moet ten minste 400 euro (1.485,00 EUR tot 01.04.2021) bedragen |

|

Indiening van vorige aangiften |

Alle aangiften die betrekking hebben op handelingen van het lopend jaar moeten uiterlijk worden ingediend op de twintigste van de eerste maand na het kwartaal waarin het overschot ontstaat |

|

|

Aanvraag tot teruggaaf1 |

Kruis aan te brengen in het vak ‘Aanvraag om terugbetaling’ van de aangifte van de handelingen van het betreffende kwartaal |

Kruis aan te brengen in het vak ‘Aanvraag om terugbetaling’ van de aangifte van de laatste maand van het kalenderkwartaal |

Maandelijkse terugbetaling mits vergunning

Wordt voorbehouden aan de indieners van maandelijkse aangiften, die een vergunning hebben bekomen van de Btw-administratie. Dit onderwerp wordt onder 9. Maandelijkse teruggaaf ingevolge indiening van de periodieke maandaangifte, hierna, behandeld.

Opmerking: De minister van Financiën heeft aangekondigd dat hij een maatregel in voorbereiding heeft om een versnelde btw-teruggaaf te voorzien in de periode van 24 maanden na de aanvang van de btw-activiteit.

De ondernemingen die maandelijks hun btw-aangifte indienen, zullen ook maandelijks hun btw-tegoed terugkrijgen. De ondernemingen die kwartaalaangiften indienen, zullen een tweemaandelijkse terugbetaling ontvangen.

Evenwel heeft de minister nog geen termijn van ingang van deze maatregel voorzien3.

1 Zie artikel 8-1, § 4 KB nr. 4.

2 De aangifte met het aangekruiste rooster geldt als aanvraag tot teruggaaf.

3 Mondelinge parl. vr. nr. 26475, de heer Vincent Van Peteghem, 10.07.2018; Kamer, Integraal verslag – Commissie voor de Financiën en Begroting, 2017-2018, CRIV 54 COM 948 d.d. 10.07.2018, p. 22.

1.3. Wijze van terugbetaling van het belastingkrediet

Vanaf 1 april 2009 wijzigt de procedure voor de teruggaven van de tegoeden op de btw-rekening-courant. De teruggaven van de creditsaldi worden rechtstreeks op de rekeningnummers van de belastingplichtigen gestort. De Administratie staat in voor het inzamelen van de rekeningnummers, het beheer en de volledige uitvoering van de terugbetaling op de individuele rekeningnummers.

De nieuwe belastingplichtigen gebruiken het formulier 604A om hun rekeningnummer mee te delen. De belastingplichtigen die hun rekeningnummer willen wijzigen of die niet van bij de start van de activiteit een rekeningnummer hebben meegedeeld, gebruiken het nieuwe formulier 604B (zie DEEL 10 Verplichtingen van de btw-belastingplichtige).

Deze formulieren kunnen bekomen worden bij de btw-controlekantoren of worden gedownload (www.minfin.fgov.be en daarna Finform).

De belastingplichtige moet een rekening van een land behorend tot de ‘SEPA’-zone opgeven en moet in principe houder zijn van dat rekeningnummer. De Administratie staat ten uitzonderlijke titel toe dat het rekeningnummer niet op naam van de belastingplichtige staat, bv. in het geval van een feitelijke vereniging, een buitenlandse belastingplichtige met aansprakelijke vertegenwoordiger … In deze gevallen dient de naam van de titularis van het rekeningnummer (BIC en IBAN) te worden ingevuld, gevolgd door zijn volledig adres en de mogelijkheden tot contact. In voorkomend geval dient ook het ondernemingsnummer te worden ingevuld. In de beperkte gevallen waarbij wordt toegestaan dat de rekening niet op naam van de belastingplichtige staat, moet er een geschreven en ondertekende volmacht van de belastingplichtige zijn (volmacht specifiek hiervoor of ontegensprekelijk vervat in een ruimere volmacht).

Een wijziging van rekeningnummer zal ingaan van bij het begin van de 2de maand volgend op het aangiftetijdvak waarin formulier 604B werd ingediend, voor de teruggaaf van de aangifte waarnaar wordt gerefereerd.

Men kan zich nu afvragen of de belastingplichtige, zodra hij aan alle voorwaarden van artikel 8-1, § 2 KB nr. 4 heeft voldaan, automatisch recht heeft op de terugbetaling van het belastingkrediet op zijn btw-rekening-courant.

Om deze vraag te kunnen beantwoorden dienen we drie elementen te onderzoeken:

§ het bestaan van een wettelijk vermoeden volgens dewelke de teruggaaf wordt geacht te zijn aangevraagd tot beloop van de aan te zuiveren belastingschuld die zeker, opeisbaar en vaststaand is;

§ de principes af te leiden uit het arrest van het Hof van Cassatie van 12 maart 19931;

§ de invoegetreding vanaf 1 januari 1993 van een inhouding die geldt als bewarend beslag onder derden2.

1 Cass.,12 maart 1993 in de zaak nv Brabomills/Etat belge - Ministerie van Financiën.

2 Artikel 76, § 1, lid 3 W.Btw – Artikel 8-1, § 3, lid 4 KB nr. 4.

2. Afsluiting rekening-courant btw en controle bij stopzetting activiteit activiteit

Bij stopzetting van de activiteit(en) wordt in het geval dat er een btw-tegoed bestaat de rekening-courant na verloop van 4 maanden definitief afgesloten.

Wegens de bijzonderheden bij een stopzetting van de activiteit(en) is het alleszins verantwoord dat er naderhand door de Administratie een stopzettingscontrole gebeurt: met betrekking tot de eventuele resterende goederenvoorraad en bedrijfsmiddelen op het einde van de activiteit, dient de onttrekking van artikel 12, § 1, 5° W.Btw te worden doorgevoerd, of de herziening waarvan sprake in artikel 48, § 2 W.Btw te worden verricht.

Aangezien deze verplichtingen zelden spontaan worden nageleefd, is een controle verantwoord teneinde de rechten van de schatkist te vrijwaren.

Deze stopzettingscontrole vereist uiteraard een termijn die de ambtenaren, belast met het onderzoek, moet toelaten de gegrondheid van de aanvraag tot teruggaaf te kunnen nagaan. Er is geen wettelijke redelijke termijn bepaald voor deze stopzettingscontroles en er bestaan geen specifieke voorschriften aangaande deze redelijke termijn.

Bij de behandeling van de stopzettingscontroles wordt door de lokale kantoren in principe voorrang gegeven aan de grootste bedragen.

Het staat de belastingplichtige vrij om, indien hij daar belang bij heeft, onmiddellijk een stopzettingscontrole aan te vragen bij het bevoegde btw-controlekantoor.

Aangezien het gaat om een manuele procedure, waarbij slechts een beperkt aantal gegevens wordt bijgehouden, beschikt de Administratie niet op een gecentraliseerde en systematische wijze over de cijfers die door het geacht lid worden gevraagd. In totaal werden in het kalenderjaar 2007 12.739 stopzettingscontroles uitgevoerd, waarvan 10.418 beheerscontroles, 667 grondige verificaties en 1.654 inordestellingen. Deze controles leverden een totaal in te vorderen bedrag op van 12.379.118,15 EUR. Gelet op deze cijfers dient te worden onderkend dat het zonder meer teruggeven van deze tegoeden een ernstig fiscaal risico zou inhouden.

Voor de ondernemingen die niet of niet uitsluitend handelingen stellen die bedoeld worden in het artikel 44 W.Btw en die toetreden tot een btw-eenheid die niet of niet uitsluitend handelingen stelt bedoeld in hetzelfde artikel 44, heeft de Administratie ervoor gezorgd dat zij wel een btw-teruggaaf genieten van hun btw-tegoed. Dit gebeurt automatisch of bij wijze van een bijzondere teruggaafprocedure.

In geval van overname van een vennootschap speelt in principe de wettelijke fictie van persoonsvoortzetting waarvan sprake in artikel 11 en 18 W.Btw.

Theoretisch zou kunnen overwogen worden om de procedure die toegepast wordt voor de btw-eenheden eveneens toe te passen bij dergelijke overnames, doch er moet worden op gewezen dat deze overnames niet op automatische wijze kunnen worden geïdentificeerd en dit steeds een manuele interventie zal blijven vergen. De Eerstaanwezend Inspecteurs-dienstchefs van de btw-sector besteden systematisch aandacht aan de opvolging van de stopzettingscontroles1.

1 Parl. vr. nr. 366, de heer Van Der Maelen, 2 oktober 2008.

3. Wanneer is er verjaring voor een tegoed op de btw-rekening-courant bij stopzetting activiteit?

De rechtbank van eerste aanleg van Luik1 geeft een gemotiveerd antwoord op deze vraag.

Vooreerst wordt gesteld dat, met het begrip ‘teruggaven’ in de zin van het Wetboek Btw, de Belgische Staat met ‘aanvragen tot teruggaaf’ bedoelt die bedragen die werden overgedragen naar de rekening-courant. Evenwel is de rechter in Luik het niet eens met deze stelling en argumenteert als volgt haar stellingname:

Volgens de rechtbank is de automatische overdracht van het saldo van de voorgaande periode de regel. De teruggaaf op uitdrukkelijke aanvraag door de belastingplichtige is de uitzondering op deze regel. De rechter maakt een onderscheid tussen de bepaling van de automatische overdracht van tegoeden verschuldigd door de Staat die zijn oorsprong vindt in een aangifte en dezelfde bepaling voor de tegoeden in het voordeel van de belastingplichtige die ontstaan ten gevolge van de afsluiting van een bijzondere rekening. Elke van deze systemen heeft zijn eigen specifieke kenmerken.

Bij een tegoed op de rekening-courant, een tegoed dat voortvloeit uit de indiening van een aangifte of een tegoed ingevolge de afsluiting van een bijzondere rekening, heeft de belastingplichtige de keuze om al dan niet de teruggaaf van dit tegoed te vragen, om het tegoed over te dragen naar een latere aangifteperiode of het op de rekening te laten staan. In dit geval, heeft eiseres geen teruggaaf gevraagd bij het afsluiten van de rekening-courant.

De enige verjaring die aan de belastingplichtige kan worden tegengeworpen is deze van artikel van het koninklijk besluit nr. 4 van 29 december 1969 die voorziet in een termijn van 3 jaar vanaf de datum van de weigering van de teruggaaf.

De automatische overdracht van tegoeden verjaart niet: het is niet beperkt in de tijd.

De verjaring bedoeld in de artikelen 82 en 82bis W.Btw kan enkel samen met een aanvraag om teruggaaf, en daar heeft eiseres niet om gevraagd in haar aangiften.

De fiscale administratie kan de verjaring enkel doen optreden tegen een persoon die een aanvraag tot btw-teruggaaf heeft ingediend of die haar recht tot teruggaaf heeft uitgeoefend in een periodieke aangifte. Er kan geen sprake zijn van een dergelijke verjaring van de vordering tot teruggaaf ongeacht de termijn waarop ze blijft ingeschreven op de rekening courant.

Chronologisch, de verjaring zal bepaald worden door de artikelen 82 en 82bis W.Btw wanneer in de periodieke aangifte een aanvraag tot teruggaaf van een tegoed wordt gevraagd terwijl de rekening-courant nog bestaat. De verjaring zal daarentegen geregeld worden door artikel 14 van het KB nr. 4 van 29 december 1969, wanneer de aanvraag op een ander tijdstip wordt gedaan of op een andere manier dan via de aan te vinken rubrieken in de aangiften, in het bijzonder door een gewone vraag om teruggaaf van een tegoed bij de afsluiting van de rekening-courant of door middel van een rechtsvordering.

De aanvraag tot teruggaaf van de eiseres is niet verjaard. De Belgische Staat moet haar het tegoed op het tijdstip van het afsluiten van de rekening-courant, zijnde 7,288,50 EUR terugstorten, vermeerderd met de moratoire intresten zoals bepaald in artikel 91, § 3 W.Btw en de gerechtskosten voldoen.

De Administratie heeft beroep aangetekend tegen het vonnis, dat evenwel bevestigd werd door het hof van beroep te Luik2. De btw-administratie heeft systematisch het overschot aan btw dat verschuldigd was aan de belastingplichtige overgedragen, waarvan de verschillende voorgelegde uittreksels van de btw-rekening-courant getuigen. Daardoor heeft ze impliciet maar zeker haar schuld erkend, zodat die verschillende erkenningen stuk voor stuk redenen vormen voor stuiting van de verjaring, in overeenstemming met artikel 2248 B.W.

In een bespreking van dit arrest via Fisconetplus stelt de Btw-administratie dat bedoeld arrest van het hof van beroep te Luik beperkt moet blijven tot de van rechtswege op de rekening-courant overgedragen kredieten, zodat het geen betrekking heeft op het geval waarin reeds een uitdrukkelijk verzoek om teruggave is gedaan.

De Administratie overweegt dan ook om de zaak aan het Hof van Cassatie voor te leggen.

Als motivatie wordt verwezen naar het arrest van 5 juni 2014, 2009/AR/3217(WF 701-15-09/086740) waarin geoordeeld werd dat de daadwerkelijke terugbetaling van een btw-krediet of de overdracht ervan naar de volgende aangifteperiode twee modaliteiten zijn van de teruggaaf zoals voorzien in de artikelen 75 en volgende van het W.Btw. Derhalve is het onterecht dat de belastingplichtige de artikelen 82 en 82bis W.Btw, betreffende de verjaringstermijn voor de vordering tot teruggaaf van de belasting, wil beperken tot enkel de materiële teruggaaf van de belasting en niet tot de teruggaaf van de belasting door de overdracht naar de rekening-courant van een volgende aangifte.

Dit arrrest van 5 juni 2014 voegt daar aan toe dat eens de belastingplichtige geopteerd heeft voor de effectieve terugbetaling van het voor terugbetaling vatbare tegoed, hij deze optie niet meer kan wijzigen en derhalve kan hij niet meer kan opteren voor de terugbetaling van een deel van dit tegoed.

Belastingplichtige heeft tegen dit arrest een voorziening in cassatie ingediend, waarbij het Hof van Cassatie (zie arrest van 9 februari 2018, rolnr. F.15.0101.F), geen standpunt heeft ingenomen betreffende de toepassing van artikel 82bis van het W.Btw maar zich enkel heeft uitgesproken over het feit dat de optie, eens zij is uitgeoefend, onherroepelijk is.

Volgens de Administratie is de enige draagwijdte die aan het voornoemde cassatiearrest kan worden gegeven ‘de belastingplichtige die gehouden is tot indienen van kwartaalaangiften kan opteren voor de teruggaaf van het overschot dat bestond op datum van de indiening van zijn laatste kwartaalaangifte van het lopende kalenderjaar’.

De overdracht naar het eerste trimester van het volgend kalenderjaar vindt plaats als – en is dus allesbehalve automatisch – de belastingplichtige in de aangifte niet heeft geopteerd voor de teruggaaf. De uitoefening van deze optie moet betrekking hebben op het volledige overschot en is onherroepelijk.

Aldus zou het van het hof van beroep te Luik niet in overeenstemming zijn met het arrest van 5 juni 2015 van het hof van beroep te Brussel.

Deze website gebruikt zowel eigen cookies als cookies van derden om onze diensten en navigatie op onze website te analyseren om de inhoud te verbeteren (analytische doeleinden: bezoeken en bronnen van webverkeer meten). De wettelijke basis is de toestemming van de gebruiker, behalve in het geval van basiscookies, die essentieel zijn om door deze website te navigeren.

Deze website gebruikt zowel eigen cookies als cookies van derden om onze diensten en navigatie op onze website te analyseren om de inhoud te verbeteren (analytische doeleinden: bezoeken en bronnen van webverkeer meten). De wettelijke basis is de toestemming van de gebruiker, behalve in het geval van basiscookies, die essentieel zijn om door deze website te navigeren.